Должники по кредитам, где находится база данных?

Содержание:

- Кому пригодятся сведения о должниках

- Выясняем долговые обязательства в БКИ

- Случайные задолженности

- Как не попасть в черные списки банков?

- Как и где проверить, есть ли гражданин в списке должников

- Кто такие черные кредиторы и брокеры?

- Кто попадает в «чёрные» списки?

- Виды

- Способы улучшить кредитный рейтинг

- Как выйти из базы данных должников

- Что делать, если вы в списке

- Можно ли проверить себя в черном списке до момента подачи заявки в банк или МФО?

Кому пригодятся сведения о должниках

Мониторя такие сведения, организации снижают финансовые риски, минимизируют невозвраты. Должники имеют право исправить ситуацию. Жёсткие условия со стороны кредитодателей становятся вынужденной мерой: больше половины заёмщиков просрочили выплаты. Финструктуры перестраховываются, снижая экономические риски: досудебное взыскание через коллекторские компании либо внутренние банковские ресурсы не дают ожидаемого результата.

Желающим занять крупную сумму на ипотечное кредитование обязательно стоит заранее проверить чёрные списки. Кредиторы время от времени обновляют базы. МФО предлагают заёмщикам улучшить кредитную репутацию, оформив небольшой займ, но такие предложения невыгодны из-за больших ставок и переплаты. По указанным причинам лучше избегать просрочек по кредитам, постоянно контролировать личные счета.

Выясняем долговые обязательства в БКИ

Сведения о долговых обязательствах граждан и оформленных ими кредитах и займах находятся в бюро кредитных историй, входящих в гос. реестр и официально функционирующих на территории государства.

Эти организации по запросам выдают сведения, и всего их действует несколько десятков. Но крупных БКИ несколько, в них сосредотачивается большая часть информации из выдающих средства банков, кредитных кооперативов, МФО и операторов мобильной связи.

Организация, от которой вы получили деньги под процент, может передать сведения о ваших догах в любое бюро. Чтобы выяснить, куда обратиться, сделайте запрос в Центральный каталог кредитных историй. Для подачи заявки:

- Укажите паспортные и личные данные, а также код субъекта, который присваивается гражданину при совершении первой кредитной или займовой операции (при неимении кода для получения обратитесь в банк, в котором оформляли договор, или в БКИ).

- Запрос перенаправится в ЦБ.

- Вы на e-mail получите список бюро.

Узнать долги по фамилии и прочим персональным данным можно разными путями. И ниже рассмотрены алгоритмы обращения в наиболее крупные бюро, в которых хранится большая часть информации.

«НБКИ»: самая большая база по долгам заемщиков

Узнать долги по кредитам по фамилии бесплатно вы сможете в «Национальном бюро кредитных историй». Платить не нужно, но сведения не предоставляются удалённо, кроме того, на безвозмездной основе выдаётся один кредит ежегодно, остальные запросы платные (стоимость этой услуги – 450 рублей). Есть разные способы подачи заявок физическими лицами.

Доступные варианты:

- Отправить запрос почтой в виде заверенного нотариусом письма.

- Посетить лично главный офис бюро.

- Лично обратиться в организации, сотрудничающие с «НБКИ» и являющиеся его партнёрами.

- Направить по адресу БКИ телеграмму, но её должен подтвердить работник почтового отделения.

Финансовым организациям и юр. лицам доступен функционал пакета «НБКИ Онлайн», позволяющий проверить долги по кредитам потенциального клиента. Для доступа к нему обратившийся клиент должен заключить договор и осуществить оплату, после которой бюро предоставит данные для входа в учётную запись, систему защиты (её нужно установить), руководство и электронный сертификат.

Если долг по кредиту по фамилии узнать хочет физическое лицо, оно может воспользоваться функционалом сервиса БКИ24.инфо, числящегося партнёром «НБКИ».

«Эквифакс»: выдаст информацию по кредитам онлайн

Долги по кредитам по фамилии узнать онлайн можно не во всех БКИ, но «Эквифакс» предоставляет сведения дистанционно и бесплатно. Есть и иные способы выяснения КИ. Первый – личное обращение в организацию. Второй – отправление нотариально заверенного запроса в виде письма. Третий способ – отправление телеграммы, которую должен подтвердить оператор связи.

Многие выбирают более простой способ узнать долги по кредитам – запрос в режиме онлайн. Инструкция:

- На сайте пройдите процедуру регистрации, для чего надо придумать входные данные (пароль, логин) и указать паспортные, контактные и личные сведения (номер телефона, адрес, ФИО, почтовый электронный ящик).

- Второй этап – идентификация личности, проходимая с помощью некоторых систем и сервисов («eID», «Контакт»), личного обращения, отправления телеграммы или предоставления именного действительного счёта в банке.

- Если подтверждение осуществится успешно, доступ к информации о долгах откроется для обратившегося лица.

Нюанс: первое обращение в год дистанционно будет бесплатным, последующие обойдутся в 395 рублей.

«ОКБ»: долги клиентов Сбербанка

Оставить запрос в «Объединённом кредитном бюро» можно посредством обращения лично в БКИ, отправления телеграммы или письма (последнее должен заверить нотариус, а телеграмма подтверждается работником отделения) или онлайн-запроса.

Почему одной фамилии недостаточно

Узнать свои долги только по фамилии не удастся, так как это не полные сведения, идентифицирующие личность заёмщика. Обязательными являются также отчество, имя, в некоторых случаях дата рождения.

Обязательно наличие гражданского паспорта, который позволит идентифицировать личность и подтвердить, что проверить долги по кредитам пытаетесь именно вы, а не посторонний человек, желающий получить доступ к конфиденциальной информации.

Долги по кредитам по фамилии узнать можно разными способами, и теперь вам известны все доступные. Одни просты и не требуют расходов, другие влекут затраты и являются более сложными.⇒ Узнать свои долги

Случайные задолженности

Иногда человек попадает в черный список неплательщиков из-за случайных задолженностей. Такое бывает, если человек брал заем, не смог вовремя сделать выплату из-за задержки зарплаты или обыкновенной забывчивости.

Часто встречается вариант, когда банк без предупреждения клиента поменял условия кредитного договора, незначительно увеличив сумму ежемесячного платежа.

Постепенно маленькая сумма вырастает в огромный непосильный долг, а человек попадает в черный список банковских должников. Чтобы этого не произошло, полной выплаты долга следует взять у банка справку, что кредит полностью оплачен и задолженность перед учреждением отсутствует.

Как не попасть в черные списки банков?

Оставаться в списках надежных клиентов достаточно просто:

- Не допускать просрочек по кредитам, своевременно вносить платежи. Если в определенный момент времени возникают проблемы, не хватает денег, лучше не прятаться от кредиторов, а активно сотрудничать с банком. Можно запросить реструктуризацию, кредитные каникулы, обратиться за рефинансированием, чтобы снизить ежемесячную финансовую нагрузку;

- Не обращаться постоянно к МФО. Если микрозаймы оформляются часто, банк сделает вывод, что потенциальный заемщик все время испытывает финансовые сложности;

- Не подавать в месяц более 3-х заявок на кредиты. В противном случае станет понятно, что клиенту срочно нужны деньги, ему все равно где их брать и под какой процент;

- Своевременно оплачивать налоги, коммунальные услуги, алименты и иные платежи. Даже этого достаточно, чтобы стать неблагонадежным заемщиком.

Испортить кредитную историю достаточно просто. Исправлять будет сложнее.

Как и где проверить, есть ли гражданин в списке должников

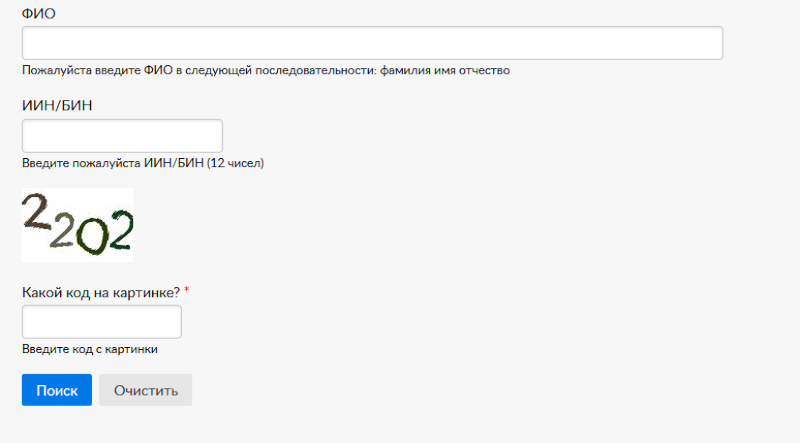

Найти реестр можно на официальном сайте Министерства юстиций – adilet.gov.kz. Чтобы попасть куда нужно, на сайте адилет кз надо пройти по следующему пути:

Гражданам — Услуги Министерства — Информационные услуги — Реестр должников по исполнительным производствам РК

Далее появится форма, куда нужно внести требуемые данные:

- Инициалы физлиц, информацию о которых нужно найти.

- ИИН, состоящий из 12 знаков. Можно использовать БИН, то есть бизнес идентификационный номер.

- В конце вписывается проверочный код, который будет на картинке. Указать его нужно без ошибок.

- На этом внесение данных заканчивается, но нужно нажать на кнопку «Поиск».

Ответ поступит уже через несколько секунд после того, как система обработает данные. Он будет об отсутствии или присутствии заданного лица в списках. Также здесь можно увидеть информацию о том, не запрещены ли гражданину поездки за границу

Если ваше имя вписано в список, важно как можно быстрее погасить долги

Данные в списке обновляются каждые несколько дней, так что если долг был оплачен, лучше перед поездкой повторно зайти на сайт, чтобы посмотреть, можно ли выезжать. Обычно на исключение потребуется около недели или двух.

Если не можете разобраться с сайтом, можно позвонить по телефону 8 (7172) 74-04-92. Это номер Минюста Казахстана. База работает в автоматическом режиме, потому воспользоваться ею очень легко. Сайт прост и интуитивно понятный, так что, скорее всего, дополнительных средств коммуникации не потребуется.

Кто такие черные кредиторы и брокеры?

Те, кто не может на законных основаниях получить деньги в банке, часто становятся жертвами черных кредиторов. Отличительные особенности черных кредитов:

- Деньги предоставляются под процент выше, чем в МФО;

- В качестве залога берется только недвижимость;

- Черные кредиты получить можно на очень короткий срок.

Структура процентов такова, что погасить основной долг практически невозможно. Заемщик должен проценты за проценты и т. д. Результат — залог практически всегда переходит в собственность черного кредитора. Должника изначально «просят» переоформить свое имущество на подставного человека, обещая вернуть после выплаты всей суммы. Так как возврата нет, то и недвижимость остается у третьих лиц.

Другая «услуга» — черные брокеры. Они якобы помогают получить (за откат) официальный кредит человеку из черного списка. Без предоплаты такую услугу никто не делает. Ее стоимость — до 50% от полученной суммы. Вместо 200 тысяч заемщик получает 100, но банку возвращает всю сумму плюс проценты.

Кто попадает в «чёрные» списки?

Для проверки личности клиента, банки пользуются информацией из БКИ, а также своими внутри банковскими списками, куда входят злостные неплательщики. К должникам из «чёрных» списков относятся клиенты, которые не раз нарушали условия договора, отказывались вносить оплату и совершали большие просрочки. Но, информацию из таких списков банковские сотрудники воспринимают по-разному. Ведь часто в перечень должников попадают клиенты, у которых случились временные материальные трудности, возникла задолженность, но позже прошла оплата. При этом фамилии таких заемщиков продолжают оставаться в «черных» списках.

Списки должников, которые банки формируют отдельно для внутреннего пользования, не являются общедоступными, и клиенты разузнать подробную информацию не смогут. Поэтому не верьте тем, кто предлагает за вознаграждение предоставить вам эту информацию. Так действуют мошенники.

Какие бывают списки должников?

Существует два вида списков:

- Внутренний банковский. Список состоит из перечня клиентов конкретной финансовой организации, которые когда-либо пользовались кредитными услугами и своевременно не возвращали долги;

- Глобальный. Здесь находится вся информация должников, с которыми судились банки, и выиграли процессы. Этот список находится на сайте «Судебных Приставов» и является бесплатным, общедоступным.

Если зачисление в ЧС было проведено по решению судебного заседания, то выйти из этого списка уже не получится. Это значит, что заёмщик больше не сможет пользоваться кредитными услугами российских банков. Дополнительно могут возникнуть и проблемы с выездом за границу, по правилам должника не выпустят на протяжении 30 дней с момента полного погашения банковской задолженности.

Благодаря сегодняшним интернет-возможностям поиск должников, может проводиться посредством социальных сетей, отслеживания ip-адресов ПК или номеров смартфонов. Такими способами на неплательщиков выходят банки, коллекторы.

Виды

Существует несколько реестров, содержащих злостных неплательщиков займов, причем они могут формироваться каждым банком отдельно или могут быть общими.

Отдельно выделяется список, формируемый судебными приставами, так как по нему можно понять, открыто ли в отношении какого-либо человека производство.

Понятие приватного

Каждый работник банковского учреждения имеет такой список. Именно менеджеры должны отслеживать своевременность погашения займа гражданами, а также при необходимости предупреждать их о необходимости внесения средств до конкретной даты.

Информация из приватных списков не передается третьим лицам или иным организациям, так как иначе разглашение личной информации граждан преследует по закону. Обычно работники банка пользуются данными из списков для работы с клиентами.

Остается информация о каждом плательщике непосредственно в учреждении, после чего может применяться для принятия решения относительно возможности выдачи еще одного займа.

Даже если просрочка была небольшой, поэтому эти данные не передаются в БКИ, банк в своем личном списке может указать о данном факте, поэтому в будущем могут быть получены гражданином отказы в оформлении заемных средств.

Списки приставов

Если имеются значительные нарушения в уплате средств по кредиту, то банк вынужден обращаться к суду, чтобы начать производство в отношении заемщика. При начале производства заносятся данные о нарушителе в списки ФССП.

Как узнать, если у вас долги?

Как узнать, если у вас долги?

Информация из этого списка доступна каждому заемщику. Он может узнать сумму долга, а также реквизиты для платежа.

Эти данные не являются конфиденциальными. Суд принудительными мерами пытается взыскать долг с неплательщика. Дополнительно придется оплачивать судебные издержки.

Списки БКИ

Каждый человек, который когда-либо пользовался предложениями банков, обладает собственной кредитной историей. В ней имеются данные обо всех ранее взятых займах.

Информация содержится в БКИ, причем данное бюро сформировано, чтобы отслеживать заемщиков, которые являются злостными неплательщиками.

К этим сведениям может обратиться каждый банк, поэтому на основании них принимается решение относительно возможности передачи гражданину денежных средств.

Существует ли черный список

Он действительно существует и представляет собой специальный реестр, куда заносятся сведения обо всех гражданах, выступающих злостными неплательщиками или неплатежеспособными заемщиками.

Все люди, попавшие в этот список, сталкиваются с проблемами при оформлении очередного займа. Обычно сведения о плательщике в этот реестр заносятся после того, как задерживается платеж больше, чем на 2 недели.

Некоторые банки дают возможность заемщику реабилитироваться в течение двух месяцев, но если после этого срока нет платежей, то они заносятся в черный список.

Как моно улучшить кредитную историю? Пошаговая инструкция тут.

При серьезных нарушениях условий договора приходится банкам обращаться к коллекторскому агентствам или к суду, чтобы воспользоваться разными способами взыскания средств с неплательщиков.

На обычной жизни граждан редко отражается попадание в черный список должников. Но если банк обращается в суд, после чего выигрывает дело, то дополнительно гражданин будет занесен в реестр ФССП.

Все граждане, содержащиеся в этом списке, подвергаются разным факторам воздействия со стороны приставов. Может накладываться арест на их счета, для них ограничивается выезд за пределы территории страны, а также может конфисковаться их имущество.

Кто может попасть

В этот реестр заносятся исключительно граждане, которые выступают злостными неплательщиками кредитов. У них имеется просроченная задолженность по займам.

Существует ли черный список должников?

Существует ли черный список должников?

Обычно заносятся в данный список граждане, которые в течение длительного времени не вносят средства по кредиту, а также обладают значительными по размеру долгами.

Если имеются стандартные опоздания в выплатах, то обычно люди получают предупреждения от организаций, но если имеются просрочки на несколько месяцев, то можно утверждать, что заемщик уже находится в черном списке.

Это приведет к тому, что взысканием средств будут заниматься теперь приставы, а также невозможно будет в будущем рассчитывать на выгодный кредит.

Можно ли полностью списать долг по ипотеке? Смотрите здесь.

Даже если после возникновения значительной просрочки заемщик справился с кредитом, выплатил основной долг, проценты и неустойки, он все равно будет находиться в этом списке.

Способы улучшить кредитный рейтинг

Ухудшить свою кредитную историю может каждый. Но существуют способы, которые помогут качественно ее улучшить. Это не значит, что Вас исключат из черного списка конкретного учреждения. Но факт того, что ваш рейтинг улучшится, однозначен. Что поможет улучшить кредитный рейтинг, расскажем далее.

Оформление кредитной карты

Активное использование карты. Получить такой продукт сейчас можно почти в любом учреждении

Неважно, какой лимит по карте будет установлен. Главное, чтобы заемщик ежемесячно вовремя осуществлял свои обязательства

Оплачивая ежемесячные минимальные взносы по карте, клиент получает «плюсы» к своему рейтингу.

Оформление микрозайма в микрофинансовых организациях

Оформление микрозайма в микрофинансовых организациях

МФО говорят о том, что они готовы работать с любым сегментом заемщика. Компания обещает выдать ссуду даже тем, у кого плохая кредитная история и нет официального дохода. Получить сразу огромный заем не получиться

Это неважно. Лучше брать меньше, но больше

Получите ссуду на 300 рублей и сразу ее погасите. Потом оформите продукт на 600 рублей и т.д. МФО передают информацию в Бюро кредитных историй.

Взять потребительский кредит в магазине

Как правило, магазины, где есть представители банков, на месте оформляют услугу покупки в рассрочку, предоставляя клиенту гарантию на получение услуги. Потребительский заем также улучшает рейтинг.

Погасить хотя бы один из долгов

Это гарантированный вариант. В случае закрытия долга банк полностью закрывает долг. История полностью исправляется.

Еще напоминаем о том, что уже пару лет в России есть право на объявление физического лица банкротом. Процедура не очень проста. Для ее инициирования необходимо соответствовать определённым критериям. Решение о банкротстве принимает суд. Но по итогу судебных разбирательств часть задолженностей может быть списана, некоторые кредиты аннулированы, а часть долгов будет реструктуризирована. Банкротство не полностью улучшает кредитную историю, но помогает повысить рейтинг на несколько позиций.

Таким образом, существует несколько способов узнать свой уровень кредитной истории. Это целесообразно сделать, если по многим заявкам на ссуду банки отказывают. Если же Ваш рейтинг плохой, то его нужно исправить любыми способами.

Как выйти из базы данных должников

Чтобы выйти из базы данных по должникам ФССП, достаточно расплатиться со всеми долгами и штрафами. Сделать это можно как в отделении банка, так и через Интернет. Через некоторое время рекомендуется повторно проверить данные о себе в реестре судебных приставов. На обновление информации требуется время.

Гораздо сложнее добиться того, чтобы исчезнуть из черного списка банка. Поскольку эти списки неофициальные, то не существует и регламента попадания и выхода из них. Только банк решает, иметь с человеком или юр.лицом, дело в дальнейшем или нет.

Основным документом, показывающим благонадежность для банка является кредитная история человека, которая собирается бюро кредитных историй

При наличии проблемных кредитов (не важно погашены долги или нет), она ухудшается, индекс надежности человека снижается. Это в последующем создаст проблемы при обращении в банк за очередной ссудой

Исправить кредитную историю можно, но это требует большого количества времени и усилий. При этом насовсем стереть информацию о допущенных ошибках не получится, возможно только улучшить ее новыми положительными действиями.

Что делать, если вы в списке

Люди по-разному относятся к тому, что их имя появилось в черном списке банка. Часто они просто не обращают на это внимания. Попытки сходить в банк, чтобы как-то договориться с менеджером фин. организации, ни к чему не приведут.

Важно! Поэтому чтобы в вас снова поверили, нужно серьезно взяться за себя и изменить отношение к выполнению финансовых обязательств:

- первое, что нужно сделать – вернуть банку долги;

- если вас занесли в особый список неблагонадежных клиентов, попробуйте открыть в этом учреждении депозитный счет. А дальше – регулярно переводите на него средства, проводите по своему счету различные банковские операции, исправно оплачивайте через банк ком. услуги. Все эти действия покажут менеджерам, что с вами можно иметь дело как с ответственным клиентом;

- часто зарплата перечисляется через банк. Если вдруг это банк, с которым у вас сложились напряженные отношения, откройте в нем текущий счет, куда работодатель буде регулярно перечислять зарплату. Постоянное пополнение счета – гарантия возврата доверия к клиенту. То есть есть шанс выйти из черного списка.

Посмотрите видео. Черный список — как банки ставят клеймо на клиентах:

Можно ли проверить себя в черном списке до момента подачи заявки в банк или МФО?

Проверить свое реноме разрешается в любой момент. Так как черный список недобросовестных заемщиков банков Украины хранится в базе данных УБКИ, разумно обращаться туда. Для этого:

- Отправьте письменный запрос или оформите его онлайн.

- При проверке на сайте выполните авторизацию.

- Выполните требуемые инструкции.

- Получите информацию по почте.

Способ достоверно покажет, как на вас отразился проблемный кредит и подписание подозрительных договоров. Минусы: длительность. Придется подождать несколько дней.

Альтернатива — приложение или сайт Приват24, предоставляющий сведения клиентам. Способ быстрый, но с ограничениями для «посторонних». В любом случае, проверка до заявки на выплату возможна. Переживаете, как узнать есть ли я в черном списке должников по кредитам? Смело обращайтесь в УБКИ или запросите информацию в банке, клиентом которого являетесь.

Что делать если вы в черном списке банковских должников по кредиту?

Неважное реноме можно откорректировать. Воспользуйтесь тремя подсказками!

- Решайтесь на рефинансирование. Если причина попадание в группу неблагонадежных лиц — займ, погасите его с использованием нового. Украинцам выдают ссуды для погашения. Но учтите, что черные списки банковских должников по кредитам — это не шутка. Если это не первый эпизод невыполнения обязательств, в рефинансировании откажут.

- Попросите о передышке. Отсрочка платежа поможет решить неурядицы. Из базы вас не исключат, но выплаченный долг повысит рейтинг.

- Узнайте о реструктуризации. Процедура предусматривает выплату посильными частями. Чтобы воспользоваться услугой, обратитесь к менеджеру фирмы-занимателя. Необходимо будет написать заявление с указанием причин запроса: форс-мажор, болезнь, трудная экономическая ситуация. Не забудьте подкрепить слова доказательствами: справками, документами.

- Возьмите кредит без справки о доходах в МФО. Например, MyCredit доверяет людям без оглядки на прошлый опыт.

Почему MyCredit?

- Сервис отличается лояльностью. Одобрение получают люди от 18 до 70 лет: студенты, мамочки, пенсионеры.

- Минимум требований. Необходимо быть гражданином Украины, иметь пластиковую карту для выплат. Никаких справок и гор документов! Получить здесь кредит с плохой кредитной историей несложно.

- Скорость и объективность. Заявки проверяет скоринговая система, анализируя данные из открытых источников. Решение принимается в течение 20 минут!

- Выдаются промокоды постоянным клиентам, действуют акции.

- Грейс-период. В течение трех дней не начисляется пеня при просрочке платежа!Работа 24/7.

- Честность. На сайте открыт доступ к образцам договоров, условиям. Доверять можно! Если ищете, где взять кредит для погашения кредита в другом банке, или просто нуждаетесь в средствах, смело обращайтесь в MyCredit.