Кредит на другого человека

Содержание:

- Когда не получится переоформить кредит

- Как получить согласие от банка

- Основные причины переоформления ипотеки на другого человека

- Причины

- Переоформление с согласия банка

- Почему плательщики вынуждены переоформлять ипотеку

- Другие возможные варианты

- Какие варианты обмена могут быть: их плюсы и минусы

- Как переоформить квартиру в ипотеке

- Можно ли перевести кредит на другого человека – переоформление кредита на другое лицо

- Процесс переоформления ипотеки в Сбербанке

Когда не получится переоформить кредит

Основная причина, по которой переуступка задолженности невозможна, – отказ банка-кредитора. Заставить финансовую организацию пойти навстречу клиенту нельзя и в судебном порядке. Поэтому первым шагом после решения передать долги по займу другому человеку будет обращение в МФО/банк, где нужно узнать, можно ли переоформить кредит на другого человека.

Следующая причина – несоответствие нового заемщика требованиям финансовой организации, например:

- отклонение от возрастных границ;

- кредитная нагрузка более 50–60 %;

- наличие открытых просрочек;

- отсутствие постоянного источника дохода, залога, поручителей.

Нового заемщика лучше искать среди родственников и знакомых, которые проживают на территории Казахстана, имеют его гражданство, регистрацию, постоянную легальную работу и на текущий момент не расплачиваются по другим крупным кредитам.

Легче найти преемника задолженности среди родственников, так как переоформить кредит на мужа или родителей проще, чем договориться со знакомым.

Если кредитор не идет навстречу и отказывает в передаче долга, лицо, согласившееся на переоформление, может взять новую ссуду в МФО или банке и перечислить сумму в счет первоначального займа.

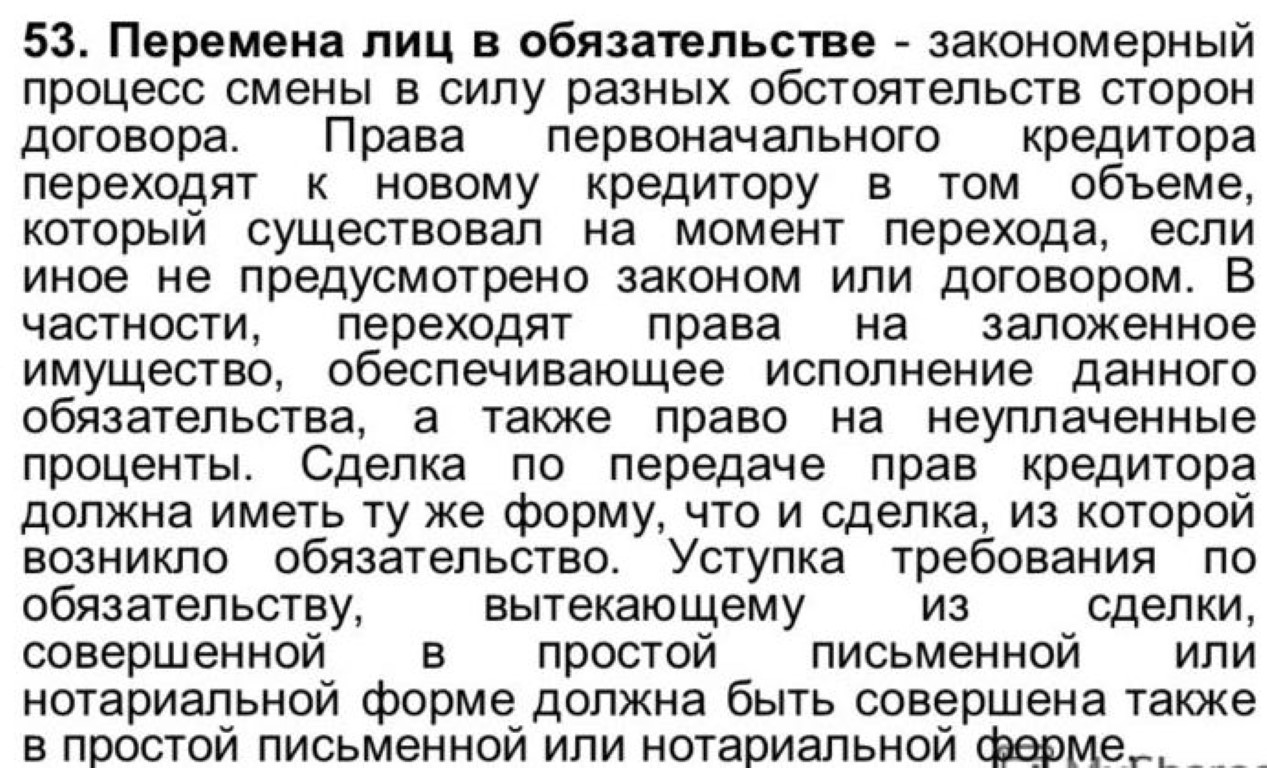

Процедура передачи задолженности именуется в банковской сфере «переменой лиц в обязательстве». Обязанность по погашению задолженности в этом случае переходит от начального заемщика к новому. При этом условия договора (сроки, процентные ставки, график внесения платежей) по первому займу остаются неизменными.

Как получить согласие от банка

Получить согласие на совершение такой операции от банка достаточно трудно, поскольку это требует много времени. Банку придется заново собирать информацию о новом лице, высока вероятность в отказе данной услуги, поскольку у потенциального заемщика может быть отрицательная кредитная история, и так же нет никаких гарантий того, что новое лицо платежеспособно.

Помимо этого, заемщику следует уведомлять банк об изменении своего финансового положения. При потере работы, уменьшения прибыли, отсутствии денег или возможности их выплачивать, следует поставить банк в известность о новом материальном достатке. Вполне вероятно, что прибегать к таким радикальным мерам, как переоформление кредита на другое лицо, не придется, поскольку банк может предложить более лояльные условия погашения долга.

Если другого пути решить возникшую проблему нет, то следует заранее подготовиться и прийти в банк со следующим пакетом документов:

- заявление с просьбой о смене заемщика;

- паспорт гражданина РФ;

- договор о кредите;

- документы, подтверждающие отсутствие возможности выплатить кредит;

- документы, подтверждающие платежеспособность нового заемщика.

Но следует помнить что многие банки вряд ли пойдут на такой риск, так что следует продумать другие пути погашения долга. В России многие банки отказываются идти на такие уступки, например, в Сбербанке с вероятностью в 90% с такой просьбой клиент получит отказ.

При одобрении такой заявки весь перевод долга должен быть заверен нотариусом официально в письменной форме. При этом следует помнить, что при совершении данной операции со старого заемщика не снимается ответственность за погашение долга, ведь по сути он дает гарантию того, что новое лицо способно погасить старый долг.

При оформлении данной следки необходимо письменное согласие нового должника, заверенное нотариусом, заявление старого заемщика, документ о переводе долга на другое лицо и оформление нового кредита на нового заемщика соответственно.

Основные причины переоформления ипотеки на другого человека

Переписать кредит на другого человека можно только с согласия залогодержателя, т.е. банка, выдавшего ссуду. Для одобрения сделки, необходимо подать заявление с указанием объективных причин переоформления.

После оценки кредитором всех обстоятельств, будет принято решение по заявке. При вынесении положительного вердикта, начинается процедура перерегистрации ипотечного переоформления.

Переход в другой банк

В связи с высокой конкуренцией, кредитные организации привлекают действующих заемщиков других банков выгодными условиями рефинансирования.

На сегодняшний день Сбербанк предлагает самые низкие процентные ставки по кредитованию и рефинансированию, поэтому процедура перехода не оправданна.

Изменение семейного положения

При разводе, процедура переоформления актуальна, когда недвижимость остается у одного супруга, а ипотеку платит другой.

При предоставлении соискателем свидетельства о разводе и справки 2-НДФЛ, банк одобрит ходатайство.

Как переоформить ипотечный кредит при разводе

При разводе супругов процедура носит формальный характер, поскольку в большинстве случаев муж/жена выступают в роли поручителей/созаемщиков.

Стадии переоформления кредитных обязательств:

- Стороны обязаны самостоятельно прийти к общему решению в отношении приобретенной недвижимости.

- Супруги собирают необходимые документы (паспорта, 2-НДФЛ, свидетельство о разводе, ипотечный договор).

- Совместно с кредитным менеджером они подают заявление на перевод ипотеки.

После подачи заявления, документы передаются в отдел оценки для проверки полученных данных. При вынесении положительного решения, стороны обязаны явиться в отделение банка для переоформления договора.

Вывод созаемщика в случае его смерти

В случае смерти заемщика, все кредитные обязательства переходят к наследнику имущества. При согласии всех сторон сделки, вывод умершего из договора осуществляется сразу. В некоторых ситуациях, требуется судебное решение. Тогда заинтересованная сторона получает определение суда, а потом отправляет документы кредитору. Случается и так, что должникам отказывают, поэтому вывод покойника осуществляется после официального постановления.

Перевести ипотеку на другого человека в случае смерти заемщика можно с соблюдением простых рекомендаций:

- Заявитель должен доказать, что с выводом покойника, банк не понесет потерь.

- В заявлении нельзя упоминать о финансовых проблемах. Банк может посчитать, что у клиента плохая платежеспособность.

Ухудшение материального положения заемщика

В сложной финансовой ситуации, при отсутствии средств для погашения, клиент может попросить сменить заемщика по ипотеке Сбербанка

Но важно, чтобы соискатель удовлетворял требованиям банка

Этапы перевода:

- Оформляется заявление с указанием объективных причин и реквизитов нового заемщика.

- Кредитором проводится проверка личности будущего должника в течение 1-5 дней.

- В случае одобрения, банк заключает с новым заемщиком соглашение и проводит перерегистрацию ипотеки.

При ухудшении финансового положения заемщика, банк может предложить реструктуризацию долга, в крайнем случае – продажу ипотечной квартиры.

Причины

У заемщика по обязательствам ипотечным замена, перерегистрация, переоформление ипотеки на другое лицо предпочтительнее, чем отказ от погашения и допущение просроченных платежей.

Клиент банка может задуматься о переоформлении задолженности в следующих случаях:

- Ипотека взята для кого-нибудь из родных, друзей или близких. Появилась финансовая возможность самостоятельно погашать обязательства.

- Развод и деление имущества могут стать причиной переоформления задолженности на одного из супругов.

- Объединение нескольких кредитов в один для удобства обслуживания.

- Нет возможности выплачивать ипотеку. Родственники или знакомые готовы переоформить задолженность на себя и взять обязательства по погашению.

Ухудшение материального положения

Если у заемщика ухудшается финансовое состояние, и отсутствуют средства для дальнейшего погашения, то возможен перенос долга на другого заемщика. Основное условие — новый заемщик должен соответствовать требованиям Сбербанка.

При снижении уровня доходов банк может предложить вам реструктуризацию вашей задолженности. Она заключается в снижении ежемесячной нагрузки за счет снижения процентной ставки и удлинения срока ипотеки. Свою неплатежеспособность необходимо подтвердить документально.

Переход в другой банк

Финансовые организации предлагают большое многообразие программ, позволяющих клиенту выбрать удобные и выгодные условия кредитования. При переводе кредитного долга в другой банк можно объединить несколько задолженностей в одну или понизить процентную ставку по действующим обязательствам. Процентная ставка при рефинансировании будет выгоднее текущей. То есть уменьшится сумма платежей или срок погашения.

При переоформлении ипотеки в другой банк следует обратить внимание на следующее:

- размер процентной ставки по действующему кредиту и предлагаемому;

- размер платежа и срок обязательства;

- отказ банка, в котором оформлен действующий кредит, переоформить задолженность на другое лицо;

- возможность погашать несколько обязательств одним платежом.

Важные моменты:

- Проценты в выбранном банке ниже размера текущих процентов на 2%. Только в этом случае переоформление выгодно при равных прочих условиях.

- Все расходы на рефинансирование, в том числе независимая оценка недвижимости, незначительны по сравнению с полученной выгодой.

Изменение семейного статуса

В случае развода супругов возможен переход права собственности к одному из супругов. В этом случае ипотека переоформляется на одного из созаемщиков. Второй созаемщик исключается из кредитного договора. С момента переподписания документов ответственность за переподписание возлагается на того заемщика, который становится единственным ответственным лицом.

Переоформление с согласия банка

Вообще переоформление ипотеки на другого гражданина не такая уж и сложная процедура, если, конечно, получено согласие банка. А вот получить это согласие, как показывает современная практика взаимодействия с кредитными организациями, возможно далеко не всегда.

Переоформление ипотечной задолженности одного заёмщика на другого гражданина, как правило, не предусматривает какой-либо финансовой выгоды или практической пользы для банковской организации. Наоборот, процедура переоформления связана с повторной финансовой проверкой платежеспособности нового заёмщика и залогового объекта недвижимости.

Соответственно, чтобы получить требуемое согласие банка, клиенту, выступающему ипотечным заёмщиком, требуется предъявить сотрудникам кредитной организации обоснованную причину переоформления.

Например, если причина перевода ипотечной задолженности связана с неплатёжеспособностью первичного заемщика, банк, заинтересованный в своевременном получении денег, может и разрешить переоформление долга на другого, более платёжеспособного, гражданина.

В ипотечном договоре любой банковской организации обычно включается пункт об обязанности заёмщика предупредить банк при изменении собственных персональных данных либо любых обстоятельств (семейных, трудовых и др.), которые могут повлиять на финансовую платежеспособность гражданина, взявшего ипотеку.

Разумеется, переоформить ипотеку можно лишь тогда, когда гражданин, на которого планируется перевести долг, знает о факте обременения жилья и соглашается погашать оставшийся кредитный долг. Но даже при обоснованности возникших причин переоформления заемщику требуется учесть, что банк ему вправе отказать.

При согласии банковской организации переоформить ипотечные долги на другого гражданина ипотечное соглашение заключается на неуплаченную сумму кредита. При разводе супругов сотруднику банка подается соответствующая просьба о замене общей супружеской ответственности по ипотеке на индивидуальную с обязательным приложением подтверждающей документации, а именно свидетельства о разводе.

Направляясь в кредитную организацию с просьбой о перекредитовании, целесообразно сразу взять документацию, подтверждающую неплатежеспособность изначального ипотечного заёмщика, а также представить информацию о достаточной платежеспособности другого гражданина (потенциального заёмщика).

Для нового заемщика, как и при оформлении обычного ипотечного кредита, потребуется заявление, его справка с места работы, паспорт, заверяемая работодателем копия трудовой и иная документация согласно правилам конкретного банка.

Соответственно, новый заёмщик должен проходить все банковские процедуры. Даже когда произошло существенное ухудшение платежеспособности первоначального заёмщика, банк не будет соглашаться на любую замену, лишь бы кто-то согласился взять на себя ипотечную задолженность.

Говоря о практической стороне, сразу отметим, что хотя возможность перевода ипотечных долгов с одного заемщика на другого допускается российским законодателем, в банковской деятельности это не особенно практикуется.

Даже если банк фактически согласен на замену заёмщика, он чаще предлагает другие варианты, например, рефинансирование ипотеки, оформление кредита для погашения первоначальной задолженности и др.

Процедура ипотечного переоформления предполагает множество нюансов и временных трат, поэтому заинтересованному лицу стоит подумать о других возможных вариантах или воспользоваться услугами ипотечного брокера, ведь заниматься этим самостоятельно, не имея представления о переводе долга, не всегда эффективно. Специалист может взять на себя сложности, касающиеся нестандартной ситуации.

Почему плательщики вынуждены переоформлять ипотеку

Процедура переоформления осуществляется в соответствии с законом «Об ипотеке».

Обычно плательщики переписывают ипотечную квартиру на другого человека в связи с материальными трудностями. Сбербанк может предложить рефинансирование ипотечного кредита, взятого в другом банке. В таком случае клиент может продолжать вносить средства, но на более выгодных условиях: низкий уровень процентной ставки и маленькие суммы ежемесячных взносов.

Переоформить ипотечную квартиру можно после договоренности с банком-кредитором. Для начала подается заявка, в которой указано конкретное основание для переоформления. Банк рассматривает запрос, анализирует его, принимает решение и сообщает о нем. Сбербанк может как одобрить заявку, так и отклонить ее.

Если клиенты банка переходят в иные финансовые компании для рефинансирования уже имеющегося кредита, они имеют право переписать ипотеку на другого человека. При реструктурировании ипотеки заемщики продолжают исполнять банковские обязанности самостоятельно, так как Сбербанк предлагает минимальный уровень процентной ставки.

Рассмотрим подробнее возможные причины переоформления ипотеки.

Развод

Обычно, когда супруги разводятся, квартира остается одному из них. Если ипотеку продолжает выплачивать человек, который больше не живет в ипотечной квартире, он может переписать ее на супруга (супругу). Для этого нужно предоставить в банк свидетельство о расторжении брака и справки о доходах нового заемщика. Банк одобрит заявку.

Для начала бывшие супруги должны договориться между собой. Затем нужно собрать необходимый пакет документов (свидетельство о разводе, справку о доходах и первоначальный кредитный договор). В отделении Сбербанка пишется заявление. Оно рассматривается в течение короткого периода времени. Если сообщат о положительном результате, можно приступать к переоформлению.

Смерть текущего плательщика

Если заемщик умирает, все обязанности перед банком автоматически переходят к созаемщикам, среди которых оказываются супруг (супруга) или дети. Если наследник готов стать новым клиентом банка, то переоформление происходит сразу. Прежнего заемщика выписывают из договора.

Не всегда согласие дает банк-кредитор. Бывают случаи, когда переоформление происходит через суд. Если он одобрит такое решение, можно собирать пакет документов и предоставить их сотрудникам банка.

Для того чтобы переписать квартиру на другого человека после смерти основного заемщика, нужно предоставить доказательства, что будущий заемщик выплатит оставшуюся задолженность без просрочек и полностью. Также в заявлении на переоформление не рекомендуется указывать уровень дохода, если он ниже нормы. Банк может посчитать нового плательщика несостоятельным и отклонить запрос.

Проблемы с финансовым состоянием плательщика

Если у клиента проблемы с работой (уменьшение заработной платы или увольнение), ему не будет хватать средств для погашения кредита. В связи с этим, он может обратиться в банк и передать свои обязанности другому человеку

Здесь особое внимание будет уделяться новому претенденту на ипотеку

Алгоритм переоформления ипотеки в связи с неплатежеспособностью:

- Оформление запроса в виде письменного заявления, в котором указаны конкретные причины переоформления и данные банковского счета нового заемщика.

- Рассмотрение запроса (до 5-ти дней).

- Если заявка принята, с новым заемщиком заключается сделка.

Следует отметить, что перед принятием заявления на рассмотрение Сбербанк предлагает перекредитование, если у заемщика недостаточно средств для погашения ипотеки.

Другие возможные варианты

Как уже говорилось, более применяемый выход из ситуации, требующей переоформления долга на покупателя жилой недвижимости – это поиск возможностей рассчитаться с банком первоначальным заемщиком. Речь идет об ипотечном рефинансировании, суть которого заключается в том, что другая банковская организация (или даже этот же банк, выступающий залогодержателем по ипотеке) выдаёт финансы для погашения ипотечной задолженности с оформлением соответствующего кредитного договора.

Получив потребительский кредит, залогодатель жилья может рассчитаться с долгом, а покупатель, при необходимости, уже может оформить ипотеку для приобретения жилой недвижимости, с которой снялось обременение.

Если перекредитование по каким-то причинам вызывает сложности, можно воспользоваться вариантом, при котором третье лицо, например, родственник заемщика, оформляет на себя новое кредитное обязательство, чтобы направить получаемые средства на оплату соответствующего ипотечного долга.

Теоретически, третьим лицом может стать даже потенциальный покупатель, который передаст средства продавцу жилья (должнику банка) для погашения последним ипотечной задолженности и снятия обременения. После этого продавец может продать квартиру, свободную от обременения. Однако, конечно, такой вариант связан с определенными рисками и временными тратами потенциального приобретателя жилья, поэтому убедить его действовать данным образом будет не просто.

Как провести объединение земельных участков в соответствии с Земельным Кодексом

Как продать долю в квартире

Подробно о получении льгот по капитальному ремонту пенсионерам после 70 лет

В каких случаях можно оспорить дарственную на квартиру

Договор дарения доли квартиры родственнику, особенности оформления

Подробно о переуступке права аренды земельного участка между физлицами

Какие варианты обмена могут быть: их плюсы и минусы

Поменять квартиру в ипотеке можно с помощью нескольких вариантов, каждый из которых имеет своих особенности, плюсы и минусы. Рассмотрим каждый в деталях.

Снятие обременения банком с залоговой недвижимости и ее продажа с покупкой новой

Данный вариант обмена ипотечного жилья будет предпочтительнее для тех заемщиков, которые планируют купить новую квартиру большей площади и, соответственно, с более высокой стоимостью.

В этом случае, сделка будет осуществляться путем погашения остатка задолженности с помощью собственных средств или привлечения обычного потребительского займа. Для того, чтобы продать имеющуюся в залоге банка квартиру, следует получить его разрешение на такую процедуру и дополнительно на снятие обременения с нее.

Как показывает практика, банки неохотно идут на такие операции из-за повышенных рисков. Выгода здесь имеется только для клиента, улучшающего свои жилищные условия.

Процесс снятия обременения с залоговой недвижимости и ее продажа с одновременным приобретением новой включает в себя следующие шаги:

- Получение разрешения от банка-кредитора на продажу обремененной недвижимости и одновременная подача заявки на получение новой ипотеки.

- Погашение остаточной задолженности по действующему договору и последующее снятие обременения с недвижимости.

- Поиск покупателя на квартиру и заключение договора купли-продажи.

- Поиск новой квартиры (аналогично заключается договор купли-продажи).

- Заключение нового кредитного договора.

- Обременение нового залога в регистрирующем органе.

Для покупателя старой квартиры никаких минусов не будет, так как приобретает он недвижимость уже без какого-либо обременения.

Подробнее о том, можно ли продать квартиру в ипотеке и как это сделать читайте далее.

Замена залога по согласованию банка на другой

Альтернативным вариантом обмена квартиры в ипотеке на другую является простая смена залога посредством заключения договора мены. Заключение такого договора будет актуально только при условии практически идентичной стоимости двух объектов. Установление такого факта производится заинтересованным банком-кредитором.

Процесс замены залога в этом случае будет производиться в следующем порядке:

- Получение согласия банка.

- Предоставление полного пакета документов на новую жилплощадь.

- Оценка новой жилплощади и уточнение условий ипотеки по предстоящей сделке.

- Подписание договора мены.

- Передача новой квартиры в залог банку.

- Снятие обременения со старой недвижимости.

Такая сделка имеет ряд сложностей в своей реализации, так как среди собственников недвижимости найдется мало людей, готовых согласиться на обмен квартиры, находящейся в залоге банка.

Продажа и покупка квартиры в одном банке по ипотеке

Данный способ обмена ипотечной недвижимости является наиболее предпочтительным для банка, так как имеет минимальные риски. Простыми словами, заемщик продает имеющуюся недвижимость с разрешения банка и покупает новую также с привлечением заемных средств (с доплатой через ипотеку).

Процедура состоит из нижеприведенных шагов:

- Получение официального согласия банка и подача заявки на новую ипотеку.

- Выставление старой квартиры на продажу и заключение договора купли-продажи с покупателем.

- Поиск приобретаемой квартиры (также заключается договор покупки).

- Оформление сделки по новому ипотечному кредиту.

- Снятие старого обременения и передача в залог новой квартиры.

То есть здесь происходит одновременный процесс продажи старой квартиры и покупка новой. Для уменьшения возможных рисков можно использовать банковские ячейки для расчетов.

Отдельно следует сказать, что обмен ипотечной квартиры на более дешевую будет крайне затруднителен. Получить разрешение от банка в этом случае будет практически невозможно, так как ни один банк не согласиться сознательно снижать ликвидность залога.

Выйти из этой ситуации можно с помощью двойного договора купли-продажи на оба объекта недвижимости, когда первая квартира в ипотеке продается после снятия обременения. Об этом рассказывалось выше.

Как переоформить квартиру в ипотеке

Первое, что необходимо для переоформления ипотеки, предоставить банку серьезные причины для проведения такой процедуры. Об этом мы уже поговорили выше. Но все же напомним. Самые популярные причины – изменение семейного положения, смена гражданства, потеря работы или вообще трудоспособности.

Далее банк проверяет соответствие нового заемщика определенным требованиям. Каждый банк предъявляет к претенденту свои требования. Прежде всего, человек должен иметь стабильный доход, у него не должно быть судимости. Большое значение имеет положительная кредитная история. Существуют и другие критерии, которые разнятся в зависимости от требований той или иной кредитной организации.

Переоформление любого кредитора — это, по сути, заключение нового договора. Вот почему все действия банка соответствуют тем, которые предъявляются новому кредитору. Проводится полная и всесторонняя проверка, оценивается квартира, а также платежеспособность нового заемщика. Что касается заявления, то оно будет рассматриваться в каждом случае отдельно с учетом всех нюансов. Новый заемщик готовит такой же пакет документов, как и его предшественник.

Можно ли перевести кредит на другого человека – переоформление кредита на другое лицо

Можно ли переоформить кредит на другого человека и как это сделать

Так может произойти, если машина, купленная в кредит, на продаже, но покупатель не имеет всей суммы сразу. Может быть все что угодно, только встает вопрос о возможности такого переоформления?

Вопрос интересный и требует дополнительного изучения. С одной стороны нет никаких препятствий для того, чтобы просто переоформить заключенные ранее документы. Но с другой стороны, банк не обязан идти на уступки и тратить свое время на дополнительные проверки нового заемщика. Как правило, ответ в кредитных учреждениях один – третье лицо может оформить в банке собственный кредит для того, чтобы передать деньги на закрытие уже имеющегося обязательства у старого заемщика.

Смысл в такой операции, конечно, есть. Только никто не гарантирует те же самые условия кредитования, что были ранее. Особенно если кредит оформляется спустя год, а то и два-три года, экономическая обстановка, ставки по кредиту и основные условия могли кардинально измениться.

Российское законодательство не дает прямого запрета на подобные действия. Гражданский кодекс, регулирующий отношения кредитора и заемщика, предусматривает возможность перевода долга на другое лицо. Однако это возможно только с согласия самого кредитора, то есть кредитного учреждения. Повторимся, что пойти на уступки или нет – зависит только от доброй воли банка.

Интересен следующий момент. Банки щепетильно относятся к своевременному внесению обязательных платежей по предоставленным в долг средствам. Поэтому, если заемщик имеет хорошую кредитную историю и исправно платит, то банки не захотят терять такого добросовестного клиента. Ситуация, когда долговые обязательства не исполняются, и у банка, действительно, могут возникнуть риски потери всей суммы займа, способна заставить банкиров охотнее пойти на соглашение о смене плательщика.

Чтобы начать процедуру переоформления своего кредита на другое лицо, необходимо прийти в банк с этим человеком или самостоятельно и подать заявление с просьбой о смене заемщика. Стоит сообщить причину такого решения и прикрепить подтверждающие документы, если таковые имеются. Заявление регистрируется секретарем, ответ можно ожидать в течение одной или двух недель.

В случае положительного ответа, следующим этапом является предоставления необходимых документов на новое лицо. Перечень таких документов ничем не отличается от обязательных справок и выписок при предоставлении кредита: паспорт гражданина, справка с места постоянной работы, документ подтверждающий личность (помимо паспорта), сведения о доходах в форме справки 2-НДФЛ. Если речь идет о переоформлении ипотечного кредита, то список бумаг намного длиннее.

Кредитор имеет право назначить дополнительные или повышенные комиссии за услугу переоформления. Банк преследует цель извлечения прибыли из любой своей операции, поэтому к такому повороту событий стоит быть готовым.

Тем более, если речь идет о таком непростом деле, как переоформлении кредита на другое лицо, то можно и заплатить лишний раз более высокую комиссию.

Если по каким-то причинам банк вынес неудовлетворительное решение, то не стоит отчаиваться. На самом деле обходных путей существует великое множество. Можно воспользоваться новым займом, подыскав более выгодные условия. Можно через нотариуса оформить соглашение о выплате долга и прочих условиях.

Таким образом, банк ставит заключительную точку в вопросе переоформления кредитного обязательства на другое лицо. Законодатель закрепляет волеизъявление банка. Стоит взвесить все за и против, перед тем, как обращаться в банк и ввязываться в нелегкий процесс переоформления.

Процесс переоформления ипотеки в Сбербанке

Процедура переоформления долга на другое лицо проходит в несколько этапов:

Оформление заявки. Для начала клиент должен обратиться в отделение Сбербанка, где заключался первый кредитный договор, и написать письменное заявление

Обратите внимание, что онлайн-заявку здесь подавать не допускается. Необходимо ознакомиться с причинами, из-за которых осуществляется переоформление, а также с правами и обязанностями сторон.

Предоставление документов.

Рассмотрение заявки

На данном этапе детально проверяется личность будущего заемщика. Банк анализирует всю предоставленную информацию и соотносит ее со своими требованиями. Кроме требований, касающихся личности нового заемщика, предъявляются также общие условия. Это наличие статуса гражданина РФ, положительная кредитная история (отсутствие просрочек в прошлых займах) и платежеспособность. Банк сразу принимает заявку, если соблюдены все требования.

Сообщение результатов. Заявка рассматривается от 1 до 5 дней. Эти сроки банк может продлить, если обнаружит, что в документах указана неверная информация. Например, подделанные справки о доходах или выяснение того факта, что будущий заемщик находится в черном списке в Сбербанке.

Заключение сделки с новым заемщиком. Банк сообщает результаты и назначает встречу в отделении. От лица прежнего заемщика пишется заявление о том, что он полностью погасил ипотечный кредит досрочно. От лица нового заемщика оформляется заявление на получение ипотечного кредита. Затем подписывается договор купли-продажи. Далее недвижимость переоформляется в Регистрационной палате.

От нового заемщика потребуются такие документы:

- паспорт гражданина РФ;

- копия трудовой книжки;

- справка о доходах формы 2-НДФЛ;

- свидетельство о браке или разводе;

- свидетельства о рождении детей;

- СНИЛС.

Текущий заемщик должен иметь при себе только документ, удостоверяющий личность, первый кредитный договор и заявление.