Процедура открытия вклада на несовершеннолетнего ребенка в сбербанке: условия и особенности

Содержание:

- Особенности вклада на имя ребенка

- Вклад «Пополняй» с 14 лет

- Что такое вклад на несовершеннолетнего ребенка?

- Варианты вкладов, которые можно оформить на ребенка

- Пользуемся счетом правильно

- Об особенностях предоставления компенсаций

- Вклад на ребенка до 18 лет

- Вклад в подарок или на ребенка

- Процесс открытия вклада

- Где можно открыть вклад на имя ребенка для его будущего обучения

- Со скольки лет можно самостоятельно обратиться в банк

Особенности вклада на имя ребенка

Право на открытие пополняемого депозита на детей имеют только родители, или другие его законные представители (опекуны, попечители). Производить пополнение сберкнижки могут все люди, с которыми имеется родственная связь. Владельцем такого счета может быть только ребенок. Доступ к сберкнижке получает только сам хозяин депозита, и только на момент своего совершеннолетия. Процентные ставки детского вклада «Пополняй» зависят от того, каков был первоначальный взнос, который зачислили на счет, и на какую сумму депозит пополняли на протяжении всего срока его действия. Зачислять деньги на счет можно с помощью мобильного приложения, сервиса «Сбербанк Онлайн» или лично в отделении банка.

Когда человек достигнет возрастной планки в четырнадцать лет, подросток получает неполное право распоряжения средствами и может пользоваться процентами данного депозита по своему усмотрению

Возрастное условие объясняется тем, что для банка важно подтвердить личность гражданина с помощью паспорта. К тому же, если вспомнить Гражданский Кодекс, то люди до 14 лет являются недееспособными, а начиная с 14 лет — считаются ограниченно дееспособными

Одобрение сотрудников банка или родственников для снятия процентов не требуется. Если же человек желает распорядиться своими денежными средствами в полной мере, тогда необходимо разрешение органов опеки. В Европейских странах такой опыт пользуется большой популярностью. Подобные вложения все больше становятся модной тенденцией и распространяются с удвоенной силой. Договор на данную услугу составляется с учетом принципов гражданского и семейного законодательства.

Данные вклады называют целевыми. То есть деньги идут на определенные цели, и использовать их можно только в конкретном случае. Сберегательные детские счета считаются выгодными и позволяют к совершеннолетию накопить неплохую сумму. Чаще всего родителями движет желание сделать подарок ребенку на значимую дату в его жизни, нередко совпадающую с не менее важными событиями: оплата учебы, покупка жилья и так далее.

Вклад «Пополняй» с 14 лет

Клиентам 14-18 лет рекомендованы вклады «Пополняй» и «Пополняй Онлайн». Для открытия любого из этих депозитов потребуется 1 000 руб. По договору вкладчик и третьи лица имеют право вносить любые дополнительные суммы в удобное время. Банк предлагает этот пролдукт как возможность сделать накопления к совершеннолетию. Условия размещения депозита представлены в таблице.

| Срок/Сумма | От 1 000 руб. | От 100 000 руб. | От 400 000 руб. |

| До 6 месяцев | 4,60% | 4,75% | 4,90% |

| 1 год | 4,85% | 5% | 5,15% |

| 2 года | 4,80% | 4,95% | 5,10% |

| 3 года | 4,70% | 4,85% | 5% |

Депозит позволяет накопить значительную сумму до наступления совершеннолетия ребенка. Например, если открыть вклад с момента рождения на минимальную сумму в 1 000 руб., ежемесячно пополнять его на аналогичную сумму, то к совершеннолетию на счете будет числиться примерно 278 442 руб.

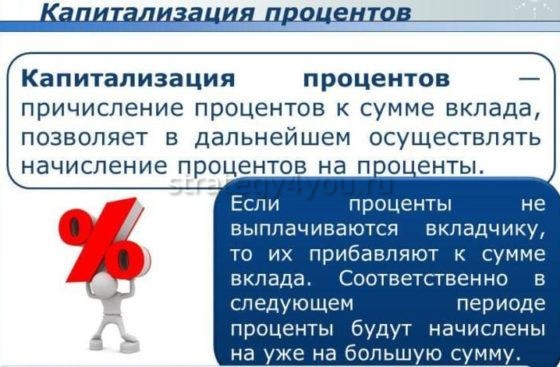

Более высокие проценты начисляются при заключении договора на 2 года. Далее происходит автоматическая пролонгация вклада с процентной ставкой, уставленной на текущий момент. Условия договора предполагают капитализацию процентов. С 14 лет ребенок имеет право отменить капитализацию и перечислять доход на банковскую карту.

При открытии депозита «Пополняй Онлайн» через личный кабинет доходность вклада повышается:

| Срок/Сумма | От 1 000 руб. | От 100 000 руб. | От 400 000 руб. |

| До 6 месяцев | 4,75% | 4,90% | 5,05% |

| 1 год | 5% | 5,15% | 5,30% |

| 2 года | 4,95% | 5,10% | 5,25% |

| 3 года | 4,85% | 5% | 5,15% |

После получения паспорта подросток обретает право частично управлять вкладом. Он может вносить деньги и переводить проценты на банковскую карту, отменив их капитализацию. Владельцу разрешено свободно снимать собственные средства:

- личные взносы;

- зарплату;

- денежные призы и премии за участие в конкурсах и олимпиадах;

- пособие по безработице;

- стипендию.

Снять сторонние средства без разрешения органа опеки и попечительства нельзя. К таким средствам относятся следующие:

- алименты;

- пенсии и пособия;

- взносы третьих лиц;

- страховые и наследственные выплаты.

Законные представители имеют возможность ограничить права несовершеннолетнего в пользовании депозитом. Для этого необходимо доказать в органах опеки, что их подопечный может неразумно истратить средства (например, на алкоголь, наркотики).

Другие виды вкладов

Помимо вклада «Пополняй», в личном кабинете доступны другие виды депозитов. Общие тарифы по этим программам представлены в таблице.

| Наименование | Сумма, руб. | Процентная ставка | Срок |

| Сохраняй Онлайн | от 1 000 | 4,20-5,75% | 3 месяца-3 года |

| Пополняй Онлайн | от 30 000 | 4,15-5% | 3 месяца-3 года |

| Лови выгоду | от 50 000 | 7,10-7,65% | 5 месяцев-1,5 года |

Представленные депозиты не слишком популярны среди клиентов 14-18 лет. Вклад «Сохраняй» не позволяет добавлять средства, так что накопления увеличатся только за счет небольшого процента. Для открытия счета «Управляй» потребуется сумма не менее 30 000 рублей. Управление депозитом будет осложнено ограниченными возможностями для несовершеннолетнего: запретом на снятие средств со сторонних источников без разрешения органов опеки. Вклад «Лови выгоду» предусматривает минимальный взнос от 50 000 руб., является временной акцией.

Типовая форма договора о вкладе

Условия размещения вкладов в ПАО Сбербанк

Что такое вклад на несовершеннолетнего ребенка?

Большинство заботливых родителей имеют желание сделать вклад на своего ребенка, который не достиг совершеннолетнего возраста. Ведь возьмем времена Советского Союза, операции вкладов еще тогда были актуальны, давайте вспомним сберегательные книжки, которые оформлялись родителями и остальными родственниками на имя своих потомков. Этот процесс пользуется популярностью и в наше время. Таким образом, они предоставляли шанс своему чаду избежать финансовых проблем в будущем и давали возможность вступить в самостоятельную жизнь со стартовым бюджетом. В изложенном тексте вы ознакомитесь с условиями открытия счетов на физических лиц, которым не исполнилось 18 лет, и дадим советы, как сделать это юридически правильно. С помощью калькулятора банковских вкладов на нашем сайте вы можете рассчитать сумму процентов в зависимости от первоначальной суммы и срока.

Основания для открытия счета на несовершеннолетнего, согласно с Гражданским кодексом РФ:

Не так уже часто на детей родителями открываются срочные вклады, позволяющие накапливать финансы, бывают случаи оформления обычного расчетного счета, который стает актуальным , когда ребенок, после окончания школы, уезжает получать образование (зачисление стипендии, денежные переводы родителей), получение алиментных или социальных выплат, срочная служба в армии и т.д.

Согласно принципам ГК РФ существует 3 возрастных группы населения:

- Малолетние (возраст от 14 до 16), несовершеннолетние(16-18 и совершеннолетние лица. Согласно п.1ст.28 — за лиц, в возрасте от 4 до 16 все сделки, кроме, предусмотренных пунктом 2 данной статьи, совершают родители, от их имени, или опекуны. Для того, что б открыть счет на имя такого ребенка понадобится его свидетельство о рождении, а так же паспорт и ИНН опекуна или усыновителя.

- Несовершеннолетним считается лицо, достигшее возраста от 14 до 18(в некоторых случаях ( 16) лет. Чтобы совершить вышеуказанное действие этой особе, требуется письменное разрешение родителей, опекуна, попечителя.

- Полную дееспособность несовершеннолетний ребенок получает, как и в 18 лет, так и в 16 лет по письменному решению суда или органа опеки. Прочитав данный материал, как вывод можно сделать, что для открытия банковского счета на ребенка, которому не исполнилось 14 лет, понадобится опекун, усыновитель или родитель, его паспорт и ИНН и свидетельство о рождении ребенка; вклады на имя человека возрастом от 14 до 18 лет может совершать он сам, хотя необходимо будет предъявить как свой паспорт, так и матери, отца (опекуна, усыновителя), давших письменное согласие на совершение вышеуказанного действия. А теперь рассмотрим более подробно процесс открытия счета.

Варианты вкладов, которые можно оформить на ребенка

Сберегательный банк России предлагает несколько финансовых программ для открытия вклада на имя детей:

- Вклад с рождения ребёнка (с отметкой «ноль»). Родители могут оформить депозит «Пополняй». Доходность — от 3,2% до 3,85% годовых. Капитализация осуществляется ежемесячно.

- Депозиты для подростков от 14 лет. Счёта может открывать молодёжь, имеющая собственный доход или карманные деньги. Условия аналогичны изложенным выше, проценты начисляются ежемесячно.

- «Социальный» вклад. Он подразумевает специальный накопительный счёт, открытый для детей-сирот. Его оформляют в отделении Сбербанка представители, предъявив акт, составленный органом опеки и попечительства. Условия: деньги зачисляются от 1 рубля с возможностью частичного снятия и пополнения. Срок договора – 3 года. Процентная ставка — 3,35% в год. Вклад продлевается автоматически без ограничений.

Важно! Если у вас оформлена дебетовая карта Сбербанка, к ней можно заказать дополнительную детскую карточку. Ею воспитанник сможет пользоваться с 7 лет.

Особенности вклада «0+»

Многие родители задаются вопросом, с какого возраста можно на ребёнка открыть счёт. Сберегательный банк предлагает выгодный продукт – депозит с рождения с выгодными условиями. Вклады «Сохраняй» и «Пополняй» открываются от 1000 рублей. У обеих финансовых программ схожие условия. Единственное отличие – по вкладу «Сохраняй» нельзя добавлять на счёт деньги.

Детский вклад «Пополняй» создают в рублях и инвалюте. Он надёжно защищён: деньги со счёта никто не сможет снять без согласия органа опеки и попечительства. Вносить средства вправе родители и другие близкие родственники (дедушки, бабушки). Минимальный срок хранения денежной суммы – 3 месяца. Максимальный – 3года. Есть возможность пролонгации до закрытия счёта ребенком, достигшим совершеннолетия.

На доходность депозита оказывают влияние такие факторы, как срок хранения и внесённая сумма. По крупным вкладам действует процентная ставка 7-8%.

Важно! Лимиты на добавочные суммы отсутствуют.

Капитализация по банковскому продукту «Пополняй» осуществляется ежемесячно или квартально. В соответствии с условиями Сбербанка подросток, получивший паспорт, сможет сам пополнять счёт и распоряжаться финансами.

Молодёжные депозиты

Для молодёжи от 14 до 18 лет можно открыть вклад «Накопи на цели». Подростки, подрабатывая или откладывая карманные деньги, могут их накопить на реализацию поставленной цели – совершение запланированной покупки или поездку. Минимальная сумма первого взноса – 1000 рублей. Доходность – 3,6% годовых. С помощью калькулятора на сайте Сбербанка можно рассчитать примерную сумму прибыли. Пополнить счёт можно любым удобным способом, включая пластиковую карту.

Важно! Поскольку открытие счёта совершается на имя несовершеннолетнего лица, на получение денег законодательством введены ограничения.

Снимать сбережения несовершеннолетним гражданам разрешено в банковском отделении. Нужно одобрение одного из родителей.

Специальные банковские продукты

Накопительный счёт «Социальный» является специфической финансовой программой, предназначенной для детей-сирот. Особенности «Социального» депозита:

- Автоматическое продление.

- Неограниченное число пролонгаций.

- Ежеквартальное начисление процентов.

- Возможность пополнения.

- Внесение суммы от 1 рубля.

Уполномоченное лицо открывает счёт на основании бумаги от органов опеки.

Пластиковые карточки для детей

Если у одного из родителей или у обоих есть зарплатная карта Сбербанка, оформляется дополнительный пластик на ребёнка. Малолетний гражданин с 7 лет вправе совершать финансовые операции – с общего с родителями счёта оплачивать покупки, но в пределах установленного лимита. Благодаря этому ребёнок научится рационально расходовать финансы.

Обслуживание «детских» карточек проводится по сниженным тарифам. Если ребёнок потеряет карту, её заблокируют.

Пользуемся счетом правильно

- Если в отношении владельца счета возникает обязанность по аресту или списанию денег, то это никак не относится к номинальному счету опекуна — он не может быть арестован.

- Номинальные счета входят в систему страхования вкладов АСВ с 01.01.2015 года. А значит, они застрахованы на сумму до 1 400 000₽.

- Сбербанк не контролирует расходы по номинальному счету (так составлен типовой договор в банке). Опекун может осуществлять траты без ограничений. Нет необходимости в дополнительных разрешениях органов опеки и попечительства. Важна лишь итоговая-годовая отчетность попечителя/опекуна.

- Если у опекуна или подопечного изменились удостоверение личности, адрес, статус — то сообщить банку об этом обязан владелец счета.

- Владельцем по номинальному счету возможно оформление доверенности на распоряжение денежными средствами. Это может быть разрешение на любые расходные операции или на получение выписок. Например, один из родителей может открыть счет в банке и выписать доверенность на другого для распоряжения средствами.

- Наследники владельца счета не имеют никаких прав на получение средств бенефициара.

- В случае смерти бенефициара банк замораживает средства. Если были зачислены излишки их вернут отправителям — соответствующим органам. Остатки будут выданы только наследникам бенефициара.

- Сберегательную книжку по номинальному счету опекуна оформить нельзя.

- Владельцу нельзя оформить завещательное распоряжение.

- Владелец может сразу получить выписку по переводу с номинального счета на свой, если операция выполнена в отделении Сбербанка (печать и подпись специалиста банка не ставится).

Как перевести деньги на номинальный счет

На номинальный счет можно выполнить перевод средств через:

- отделение,

- Сбербанк Онлайн,

- мобильное приложение,

- терминал/банкомат.

Если перевод на номинальный счет ребенка/подопечного выполняется через интернет, то обязательно указывать полные реквизиты и заполнять поле «назначение платежа» такими фразами:

- алименты,

- лечение,

- возмещение вреда здоровью.

Вы можете скачать полный список слов-идентификаторов для зачисления Сбербанком денежных средств на номинальный счет опекуна. Слова могут быть в любом числе и падеже: Перечень слов.pdf

Иначе платеж не пройдет и будет возвращен отправителю, т.к. предназначение счета — получение социальных выплат.

Банк не имеет права зачислять иные средства, согласно режиму ведения номинального счета.

Как проверить поступления

Даже, если у вас есть мобильный банк, то подключение его к номинальному счету не возможно (скорее всего это сделано в целях безопасности, слишком часто мошенники используют этот канал для обмана).

А это значит, что СМС-сообщения не будут приходить при поступлении денег на номинальный счет опекуна.

Есть только два варианта проверить поступления:

- посетить офис Сбербанка,

- позвонить по бесплатному номеру: 8-800-555-02-55.

В контактном центре вам могут сообщить 10 последних операций.

Для удобства снятия денег с номинального счета в Сбербанке рекомендуют оформить длительное поручение (стоимость — 50 руб.), которое позволяло бы переводить все поступления автоматически, например, на карту.

В этом случае — вы всегда будете получать СМС о поступлениях на свою карту, и сможете следить за балансом в личном кабинете онлайн-банка.

Отчетность в органы опеки

Опекун или попечитель обязан ежегодно самостоятельно составлять и подавать отчет в органы опеки не позднее 1 февраля, согласно федеральному закону №48-ФЗ. В отчете должна содержаться информация о тратах сумм, которые зачислялись на номинальный счет ребенка.

Если владельцами счета являются родители ребенка, то им не нужно подавать отчеты.

Что нужно помнить:

- Предоставить отчет в органы опеки не позднее 31 января.

- Исключить исправления и помарки.

- Не оставлять пустые графы, ставить прочерк или написать «не получает».

- Приложить к отчету соответствующие доходные/расходные документы.

- Реальные расходы по документам должны совпадать с данными отчета.

- Можно заполнить в электронном виде, прописью только ФИО и подпись опекуна/попечителя.

До 2018 года форма отчета остается неизменной с 2014 года. Вы можете скачать для заполнения форму и ознакомиться с примерами корректного заполнения, взятых с сайтов органов опеки и попечительства.

Получить выписку для ежегодного отчета, может владелец номинального счета в отделении Сбербанка — бесплатно. Необходимо предъявить паспорт.

Перед заполнением отчета по детским пособиям обязательно позвоните в органы попечительства и уточните, не вводились ли изменения в форму.

Об особенностях предоставления компенсаций

Инфляция и последующая деноминация существенно обесценили вклады, открытые до начала 90-х годов 20-го века. Чтобы восстановить права граждан, Правительство издало Постановление №1092 от 25 декабря 2009 года. Нормативно-правовой акт установил порядок предоставления компенсаций. В 2017 году правом на их получение обладают граждане РФ, которые имели открытые депозиты на 20 июня 1991 года. Предоставление компенсаций осуществляется на следующих условиях:

- Если вклад был открыт на лицо, родившееся по 1945 год включительно, полагающаяся сумма увеличивается в 3 раза.

- Если владелец депозита родился в период с 1946 по 1991 год, размер выплаты повышается в 2 раза.

Если человек ранее получал компенсации, выплата автоматически уменьшается на их сумму.

Срок хранения денег на счету тоже оказывает влияние на размер компенсации. Ее величина определяется с применением следующих коэффициентов:

- 1 – депозит все еще хранится в банке или был снят после наступления 1996 года,

- 0,9 – вклад действовал в 1992-1994 годах и был закрыт в 1995 году,

- 0,8 – открытие депозита произошло в 1992-1993 годах, а закрытие — в 1994 году,

- 0,7 – депозит хранился в банке в 1992 году и был снят в 1993 году,

- 0,6 – закрытие счета выполнено в 1992 году.

Если закрытие депозита было выполнено с 20 июня по 31 декабря 1991 года, компенсация в двойном или тройном размере не полагается.

Объявления

Объявления

Вклад на ребенка до 18 лет

Открывая в Сбербанке вклад «Пополняй» на имя ребенка, родители смогут скопить достаточно крупную сумму к моменту наступления его совершеннолетия. Банк предусмотрел все, чтобы пополнение и пользование продуктом было удобным:

- Открыть счет можно в любом банковском отделении, предъявив паспорт и свидетельство о рождении.

- После подписания договора вносить деньги на счет можно в любое удобное время. Причем пополнять его могут не только родители, но и другие люди, в том числе бабушки и дедушки, сделав прекрасный подарок своим внукам. Внести деньги можно любым удобным способом: через мобильное приложение, в отделении или через личный кабинет в интернет-банкинге.

- Доступ к счету предоставляется несовершеннолетнему лишь частично, с 14 лет. Он сможет снимать начисленные проценты, а полный доступ к накопленным средствам предоставляется лишь после достижения 18 лет.

- Вложенные средства надежно защищены, до наступления 18 лет никто не сможет их снять без разрешения органов опеки.

Продукт предусматривает оптимальные условия для получения дохода. Сумма начисленных процентов зависит не только от суммы и срока вложений, но и от валюты, и варьируется в следующих диапазонах:

- рубли — от 3,2 до 3,85%;

- доллары США — от 0,05 до 0,95 % годовых.

Самый простой способ сделать подарок к совершеннолетию — открыть на ребенка специальный вклад Сбербанка «Пополняй», имеющий определенные преимущества:

- Минимальный первоначальный взнос. Для открытия достаточно внести на счет 1000 рублей или 100 долларов США;

- Нет фиксированной даты внесения средств. Пополнять счет можно в любое удобное время, причем делать это смогут не только родители, но и другие родственники;

- Дополнительный доход. Ежемесячно на сумму внесенных средств начисляются проценты, которые в дальнейшем несовершеннолетний сможет снять.

Законодательными нормами регламентируются ограничения и условия открытия счета на несовершеннолетнего

Также в Сбербанке можно открыть вклад Социальный, предназначенный специально для детей, оставшихся без попечения родителей. Минимальная сумма для открытия счета составляет всего 1 рубль, а процентная ставка составляет 5,30% в рублях. Проценты начисляются каждый квартал, срок составляет 3 года, однако в процессе действия депозита владелец можно свободно снимать начисленные проценты. Чтобы продлить действие продукта, в отделении банка оформляется автоматическая пролонгация.

Вклад в подарок или на ребенка

Услуга вклад в подарок ребенку или родственнику становится особенно популярной перед праздниками, когда возникает желание порадовать близких выгодным подарком, преподнесенным в необычной форме. Деловые мужчины в подобных случаях нередко выбирают банковский депозит для своих жен. Подобное подношение выглядит солиднее и часто оказывается выгоднее, чем наличность в конверте. Если муж желает подчеркнуть, как он сильно ценит свою любимую, то дарит не карту, а именно депозит, поскольку этот продукт еще и приумножает доход.

Вклад в банке можно открыть на кого угодно. Распространена ситуация оформления депозита родителями в пользу ребенка, так проявляется забота о будущем детей. Бывает, что папа и мама решают накопить серьезную сумму на образование, возможно даже за рубежом. Да и сами дети, достигнув возраста, при котором забота о родителях ложится на их плечи, иногда открывают счет в пользу пожилых родителей.

Зачастую вкладчики, желая гарантировать возврат застрахованных сумм, открывают в пользу членов семьи депозитные счета, разбивая накопления на суммы менее 1400000 рублей. Получается несколько небольших вкладов на различных людей. И каждая сумма застрахована в АСВ.

Процесс открытия вклада

Оформление депозита на имя несовершеннолетнего гражданина осуществляется в банковском отделении. Онлайн создать счёт невозможно. Открывая вклад на ребёнка, заявитель должен представить сотруднику Сбербанка следующие документы:

- Удостоверение личности или паспорт.

- Свидетельство о рождении подопечного.

Служащий Сбербанка оформит договор. В нём фиксируются условия взаимодействия с кредитным учреждением. Человек должен прочитать документ и подписать его, внести наличные средства на депозит. На счёт вносится не менее 1000 рублей. После зачисления денег вклад является открытым.

Чтобы пополнить депозит, не обязательно каждый раз приходить в офис кредитного учреждения. Финансовая операция совершается через мобильное приложение, систему «Сбербанк Онлайн».

Где можно открыть вклад на имя ребенка для его будущего обучения

Сегодня оформление детских вкладов на имя ребенка до 18 лет для его будущего обучения предлагают далеко не все банки страны.

Это происходит по причине низкой доходности подобных депозитных предложений.

Процентные ставки детских целевых вкладов ниже ставок стандартных депозитов, не говоря уже о сезонных депозитах. Получить деньги вклада можно только к совершеннолетию ребенка.

В остальные периоды снять средства достаточно проблематично. Однако такие вклады в российских банках существуют, и многие родители их открывают.

Рассмотрим действующие предложения подробнее.

СБЕР БАНК

Крупнейшая банковская организация страны предлагает оформить детский вклад, который впоследствии можно использовать для оплаты обучения – СберKids.

Депозит можно открыть в российских рублях или американских долларах. Ставка составляет 2,9% или 0,4% соответственно выбранной валюте. Для открытия счета нужно внести не менее 1 тыс. ₽ или 100 $.

Открывается вклад на 12 месяцев с последующим автоматическим продлением срока действия счета. Вклад можно пополнять в любое время. Пополнение счета доступно также третьим лицам.

ВБРР

Депозитное предложение называется «Растем вместе». Максимальная ставка по вкладу достигает 4.15 %. Первоначальный взнос – 10 тыс. ₽.

Счет можно пополнять. Открывается на 1 год с последующей пролонгацией. Проценты выдаются в конце срока вместе с депозитом.

Центр-инвест

Депозит «Расти большой» открывается под 3,5% на 12 месяцев с последующей пролонгацией срока. Счет можно пополнять.

Проценты выплачивают раз в год. Размер первоначального взноса – 50 тыс. ₽.

СДМ-Банк

Финучреждение оформляет вклад «Детский» под 3.25 % на срок от 1095 до 1826 дней. Минимальная сумма для открытия счета – 15 тыс. ₽.

Проценты выплачивают в конце срока действия депозитного договора. Счет можно регулярно пополнять.

Росбанк

Депозитное предложение называется «Детский вклад с дополнительными взносами – VIP». Открывается на период от 390 до 540 дней.

Проценты можно капитализировать или выводить ежемесячно. Ставка составляет 2.5 %. Минимальный взнос для открытия счета – 30 тыс. ₽.

Срок автоматически продлевается. Возможно пополнение депозита.

Гарант-Инвест

В банке также существует депозит под названием «Детский». Максимальная ставка рублевого вклада составляет 5 %. Сумма первоначального вноса – 100 тыс. ₽.

Счет открывают на 370 дней с последующей пролонгацией.

Проценты капитализируются и выплачиваются в конце срока действия депозитного договора. Возможно также открыть счет в евро или в американских долларах.

Кубань Кредит

Банк открывает вклад «Детский» под 4,25%, на сумму от 10 тыс. ₽, сроком на 1 год с последующей пролонгацией периода действия. Счет можно пополнять, проценты выплачивают в конце срока.

Дальневосточный банк

Максимальная ставка депозита «Детский», который открывает банковская организация, составляет 4,1%. Проценты выплачивают ежемесячно.

Счет открывается на период от 367 до 550 дней. Предусмотрена автоматическая пролонгация срока действия счета.

Минимальная сумма для открытия вклада – 3 тыс. ₽, Предусмотрено пополнение счета.

Со скольки лет можно самостоятельно обратиться в банк

На самом деле в коммерческом банке открыть лицевой счет могут подростки с 14 лет. Например, такая возможность может заинтересовать тех, кто официально устроился на работу и желает получать свой доход на банковский счет. Напомним, по Трудовому кодексу официально работать можно с 14-летнего возраста. Кроме всего прочего, можно открыть банковский счет подростку для получения государственных пособий и алиментов.

Для того чтобы самостоятельно открыть банковский счет подростку нужно согласие родителей. Из документов потребуется только паспорт и письменное согласие одного из родителей. Кстати, присутствует банки одного из родителей или опекуна тоже необходимо. Конечно, некоторые банки могут отказать в обслуживании, потому что на законодательном уровне данный вопрос не регламентирован. Но, например, Сбербанк такую услугу предоставляет.